Оперативный или финансовый лизинг?

В настоящее время лизинг является очень часто выбираемым средством при покупке автомобиля. При выборе этой формы финансирования у нас есть два варианта: оперативный или финансовый лизинг. Оба имеют свои преимущества и недостатки. Независимо от сделанного выбора, самым большим преимуществом является то, что вам не нужно вкладывать собственные средства для всех инвестиций.

В настоящее время лизинг является очень часто выбираемым средством при покупке автомобиля. При выборе этой формы финансирования у нас есть два варианта: оперативный или финансовый лизинг. Оба имеют свои преимущества и недостатки. Независимо от сделанного выбора, самым большим преимуществом является то, что вам не нужно вкладывать собственные средства для всех инвестиций.

Начать стоит с того, что лизинг более выгоден с точки зрения налогообложения для большинства предпринимателей.  операционная. Благодаря этой форме финансирования предмет лизинга раскрывается лизинговой компанией в составе активов и несет ответственность за амортизационные отчисления. Еще одним преимуществом оперативного лизинга является возможность включения всей первоначальной платы, а также всех взносов или сборов, связанных с эксплуатацией предмета лизинга, в расходы, не облагаемые налогом. Разумеется, чтобы воспользоваться вышеуказанными привилегиями, необходимо заключить срочный договор. Он должен длиться не менее 40% времени амортизации основного средства, что в случае легкового автомобиля означает период в два года.

операционная. Благодаря этой форме финансирования предмет лизинга раскрывается лизинговой компанией в составе активов и несет ответственность за амортизационные отчисления. Еще одним преимуществом оперативного лизинга является возможность включения всей первоначальной платы, а также всех взносов или сборов, связанных с эксплуатацией предмета лизинга, в расходы, не облагаемые налогом. Разумеется, чтобы воспользоваться вышеуказанными привилегиями, необходимо заключить срочный договор. Он должен длиться не менее 40% времени амортизации основного средства, что в случае легкового автомобиля означает период в два года.

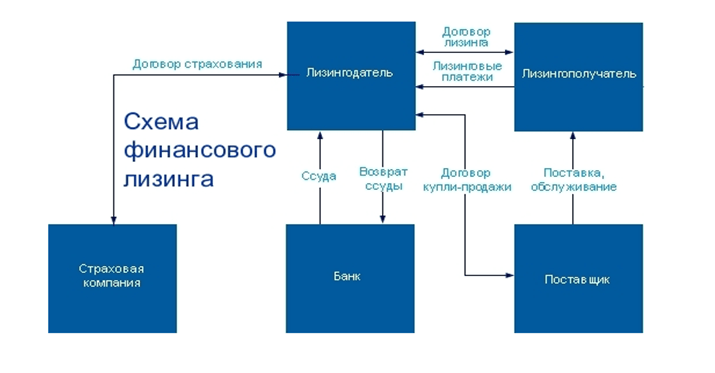

Второй формой финансирования является финансовый лизинг. Благодаря ему объект войдет в состав активов компании, благодаря чему можно будет производить самостоятельное списание амортизации. В этой ситуации амортизационные списания, процентная часть лизингового платежа, а также ежедневные расходы на пользование являются расходами компании, не облагаемыми налогом. «Преимущество финансового лизинга в том, что нет ограничений по минимальной остаточной стоимости и сроку действия договора. Условием является то, что договор заключается на определенный срок, согласованный между сторонами. По истечении срока лизинга объект становится собственностью пользователя и может быть использован в дальнейшем в компании или перепродан», — объясняет Мариуш Влодарчик, управляющий директор BZ WBK Leasing.

Еще одним важным отличием оперативного лизинга от финансового является вопрос об уплате НДС. Первая форма рассматривается как услуга, которая позволяет предпринимателю платить НДС в рассрочку. Финансовый лизинг классифицируется как поставка товаров, поэтому НДС должен быть уплачен в полном объеме вместе с первым лизинговым взносом.

Последним вопросом, разделяющим ранее упомянутые формы лизинга, является вопрос о покупке объекта. При операционной аренде после окончания договора право собственности на объект может переходить или не передаваться арендатору. Однако чаще всего покупатель приобретает недвижимость после уплаты заранее определенной суммы выкупа. Финансовый лизинг характеризуется практически отсутствием выкупа. Предмет автоматически становится собственностью арендатора после оплаты последнего взноса.

Подводя итог, обе формы лизинга имеют свои преимущества и недостатки. Решение о выборе той или иной формы финансирования должно напрямую зависеть от того, какой вид предпринимательской деятельности ведет предприниматель, а также от объекта, который он намерен приобрести. В обоих случаях лизинг характеризуется налоговыми льготами, а также максимально упрощенными процедурами и более высокой доступностью финансирования.