Как определить общую сумму процентов, выплаченных по автокредиту

Содержание

Важным аспектом любого автокредита является сумма процентов, которые вы платите. Если вы хотите сравнить кредиты, чтобы увидеть, какой из них лучше, или просто выяснить, сколько процентов вы заплатили за срок действия вашего автокредита, вы можете рассчитать общую сумму выплаченных процентов. Выполните следующие действия, чтобы узнать реальную цену автомобиля, который вы приобрели.

Часть 1 из 4: Узнайте, сколько финансируется и на какой срок

Первым шагом в процессе получения кредита является определение того, какой кредит вы хотите получить. Это требует, чтобы вы выяснили, сколько вы можете ожидать заплатить основную сумму, годовую процентную ставку (APR) и другие сборы.

Шаг 1: Узнайте принципала. Откройте для себя сумму, которую вы финансируете в своем кредите, который называется основной суммой.

Это будет цена покупки за вычетом любых денежных скидок (или других вычетов), а также вашего первоначального взноса и сдаваемого в счет оплаты. Когда вы вычитаете эти суммы из общей цены покупки, которая также включает сборы и налог с продаж, вы получаете основную сумму.

Например, если цена вашего автомобиля на наклейке составляла 20,000 5,000 долларов, а вы продали свой старый автомобиль за 2,000 13,000 долларов и внесли XNUMX XNUMX долларов в качестве первоначального взноса, ваша основная сумма составит XNUMX XNUMX долларов.

Шаг 2: Узнайте срок кредита. Многие автокредиты на новые или немного подержанные автомобили выдаются на срок до пяти или даже шести лет. Некоторые могут длиться до семи лет, но имейте в виду, что вы платите больше процентов за более долгосрочные кредиты.

Часть 2 из 4: Найдите заявленную процентную ставку по вашему кредиту

После того, как вы определите основную часть вашего кредита, следующим шагом в определении того, сколько процентов вы будете платить, является определение процентной ставки. Процентная ставка применяется только к фактической сумме займа, поэтому любые другие сборы не учитываются в этой сумме (кроме налогов).

Шаг 1. Найдите раздел APR.. Прочтите кредитный договор, где будет указана точная процентная ставка по кредиту. Он указан как APR или годовая процентная ставка.

- Функции: Ищите кредиты с низкой процентной ставкой. Чем ниже процентная ставка, тем меньше процентов вы платите в течение всего срока кредита. Большинство годовых варьируется от 6 до 18%, в зависимости от вашего кредитного рейтинга.

Часть 3 из 4. Рассчитайте общую сумму выплаченных процентов

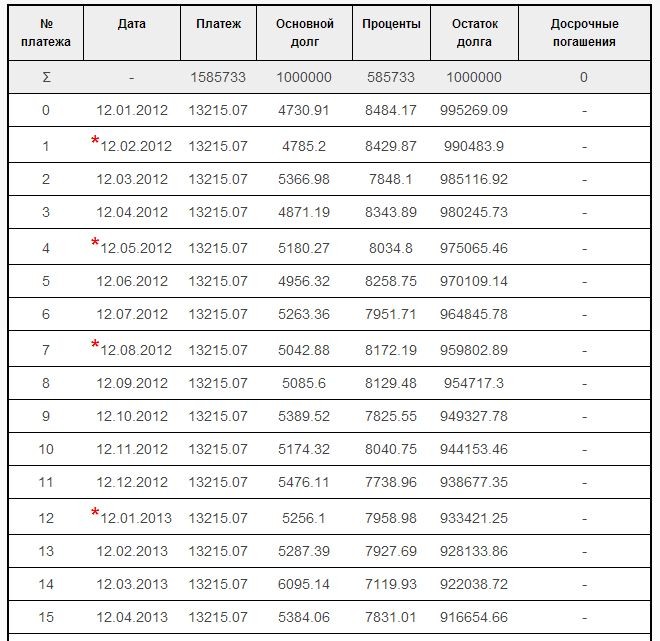

Когда у вас есть процентная ставка, пришло время рассчитать общий процент. К счастью, вы можете найти бесплатные онлайн-калькуляторы. Поищите калькулятор процентов по автомобилю, так как они учитывают амортизацию, что означает, что основная сумма и проценты уменьшаются по разным ставкам, при этом проценты выплачиваются больше в начале кредита, а затем постепенно переключаются на погашение большей части. основного долга к концу кредита.

Шаг 1: Воспользуйтесь онлайн-калькулятором амортизации. Этот калькулятор берет информацию, которую вы предоставляете, и вычисляет, сколько процентов выплачивается каждый месяц и за весь срок кредита. Вы можете найти онлайн-калькуляторы автокредита на таких сайтах, как Bankrate, Auto Loan Calculator и Amorization Schedule Calculator.

Введите свои данные, такие как основная сумма кредита, срок кредита и процентная ставка. Некоторые калькуляторы позволяют просматривать график амортизации и добавлять дополнительные платежи, чтобы увидеть, как они влияют на общий график платежей.

- Предупреждение: проконсультируйтесь с вашим кредитором, прежде чем делать какие-либо дополнительные платежи. Некоторые помещают в кредитные документы положения о том, что вы будете оштрафованы за досрочное погашение кредита.

Шаг 2: Распечатайте или сохраните полученные расчеты. Найдите область, которая дает вам общую сумму выплаченных процентов, и выделите ее.

- Функции: Если вы рассматриваете возможность финансирования или рефинансирования своего автомобиля, вы можете ввести различные сценарии, чтобы узнать, как сэкономить на процентах, которые вы будете платить. При рефинансировании сравните, что предлагают разные компании, чтобы найти лучшее предложение для вас.

Часть 4 из 4: Расчет процентов, выплачиваемых вручную

Вы также можете рассчитать общую сумму процентов, которые вы можете рассчитывать на выплату вручную, используя простую формулу. Прежде чем сделать это, убедитесь, что у вас есть необходимая информация, в том числе о том, сколько вы платите в месяц, основную сумму кредита и общее количество платежей, которые вы должны сделать.

Необходимые материалы

- Калькулятор

- Бумага и карандаш

Шаг 1: Найдите ежемесячный процент. Разделите APR на 12, чтобы определить сумму ежемесячных процентов.

Для нашего примера предположим, что у вас есть годовая ставка 6%. Разделив на 12, вы получите ежемесячную процентную ставку 5%. Преобразуйте это далее в эквивалент десятичной точки, который равен 0.005. Как часть уравнения, вы должны добавить 1 к своему ежемесячному годовому доходу, что даст вам 1.005.

- Функции: Вы можете сделать более высокий первоначальный взнос, чтобы претендовать на более низкую годовую процентную ставку. Это уменьшает общую сумму процентов, которые вы должны заплатить в течение срока действия кредита.

Шаг 2. Учтите другие цифры. Дополнительная информация, необходимая для этого уравнения, включает в себя основную сумму или сумму, которую вы занимаете, и продолжительность кредита, или количество времени в месяцах, в течение которого вы планируете погасить кредит.

В этом примере мы будем использовать 15,000 60 долларов США в качестве суммы основного долга, выплачиваемой в течение пяти лет или XNUMX месяцев.

Шаг 3. Поднимите годовую процентную ставку.. Для верхней части уравнения умножьте APR плюс 1, или 1.005, в 60-ю степень, или количество ежемесячных платежей, которые вы должны сделать. Вы делаете это, вводя значение в скобках, 1.005, нажимая кнопку экспоненты, обозначенную как x^y на вашем калькуляторе, а затем 60, что дает вам 1.348.

Шаг 4: умножьте на APR. Умножьте сумму, полученную на предыдущем шаге, на сумму исходной годовой процентной ставки, которая в данном случае равна 0.005. Это дает вам сумму 0.00674.

Шаг 5: Добавьте 1 к годовой процентной ставке. Для нижней части уравнения добавьте 1 к годовой процентной ставке в месяц, равной 0.005, чтобы получить 1.005. Введите 1.005 в свой калькулятор, нажмите кнопку экспоненты, x^y, а затем нажмите 60 или количество платежей, в результате чего вы получите 1.348. Вычтите 1 из этой суммы, чтобы получить сумму 348.

Шаг 6: Получите сумму. Разделите числитель 0.06674 на знаменатель 348, чтобы получить сумму 0.0193. Умножьте это на сумму основного долга, 15,000 289.50, и получите ежемесячный платеж в размере XNUMX долларов в месяц.

Шаг 7: Рассчитайте общую сумму. Умножьте сумму ежемесячного платежа в размере 289.50 долларов США на общее количество платежей, которые вы должны сделать, что равно 60, что даст вам сумму в размере 17,370 XNUMX долларов США, которую вы должны выплатить в общей сложности в течение срока действия кредита.

Шаг 8: Рассчитайте общую сумму процентов. Вычтите основную сумму в размере 15,000 17,370 долларов США из общей суммы, которую вы должны выплатить, или 2,370 XNUMX долларов США. Это составляет XNUMX долларов США, что означает, что вы будете платить эту сумму в виде процентов в течение всего срока кредита.

Знание того, как рассчитать проценты, которые вы можете рассчитывать на выплату в течение срока действия автокредита, поможет вам решить, какой кредит вам подходит. Ищите кредиторов, которые предлагают низкие APR, чтобы получить лучшие ставки. В противном случае всегда работайте над тем, чтобы сохранить высокий кредитный рейтинг или платите более высокий первоначальный взнос, чтобы улучшить свой APR и уменьшить сумму, которую вы должны выплатить.